住宅ローンの賢い借り方・返し方を

「自己資金」「借り入れ先」「金利タイプ」「返済計画」の4つの要素に分け、

それぞれのポイントを分かりやすく解説します。

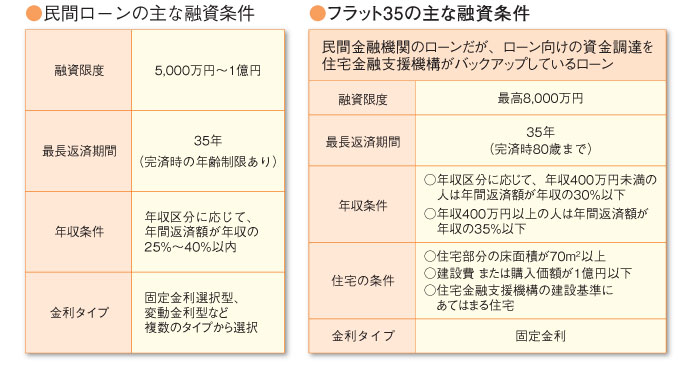

住宅ローンの借り入れ先はたくさんありますが、融資の限度額や金利、年収など、条件は様々。まずは「自分が利用できるローンは何か」を知ることから始めましょう。

■ 利用可能なローンを知り徹底的に比較する

住宅ローンの借り入れ先には、大きく分けて「公的ローン」と「民間ローン」の2つがあります。財形住宅融資などがある公的ローンには、その制度の利用状態や住宅の品質など、制度の目的に沿った条件がありますが、民間ローンにはそういった条件はありません。2005年には全期間固定金利の「フラット35」が登場し、定着してきました。

利用できる住宅ローンの条件を徹底的に比較して、より有利な条件のローンを選ぶようにしましょう。

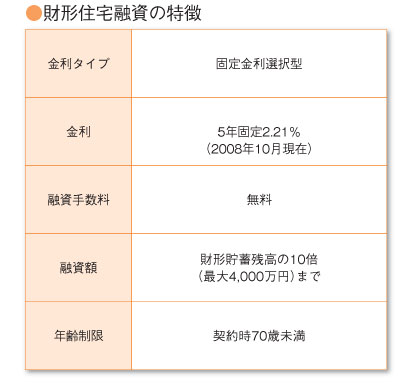

■ 金利上昇に備えた貯蓄プランを

これから頭金の貯蓄を考えているあなたがサラリーマン家庭なら、頭金はサラリーマンの特権「財形貯蓄制度」で貯めることをおすすめします。財形貯蓄制度とは、給料から天引きして金融機関に積み立てる制度のこと。550万円までの利息が非課税になるメリットがあるほか、一定の条件をクリアすれば金利が低めで手数料無料の財形住宅融資を利用することもできます。まだまだ金利上昇が予想される現在、いかに早く情報を集め、動き出すかが明暗を分けると心得ましょう。

■ 知らなきゃソン!?「相続時精算課税」

親の生前に自分の名義にしたいという人は、「相続時精算課税」を利用すれば、とりあえず、贈与税を支払わなくて済みます。これは親の生前に受けた贈与を、遺産の相続時に相続税として精算するという制度。手続きはその年の確定申告で行います。ただし相続税の改正も考えられるので、贈与額が多額の場合は減価償却する建物を親の名義にして、相続税評価額を減らす方法をおすすめします。

| 1 | 利用できるローンの条件を徹底比較して、より有利なものを選ぶべし! |

| 2 | いかに早く情報を集め、動くかが明暗を分けると心得よ! |

| 家づくりの基本TOP |

気になる家作り会社を見つけたら、

お気に入りリストに入れよう!!後で

まとめて各会社に資料請求ができます。

-

新潟市東区江南3丁目1-2 他

142.6~191.4㎡(43.1~57.9坪)

1,534.0~1,850.0万円

-

新潟県糸魚川市1丁目404番17

142.1㎡(43.0坪)

750.0万円

-

新潟市東区上木戸1-27-42

134.2㎡(40.6坪)

1,405.0万円

条件で土地を探す

ハウジングこまち vol.37 12/25号 2024冬・春号発売! 815円

巻頭特集:30代で建てた 大満足の家

第2特集:新潟の高断熱住宅

新潟で建てた家51軒

パートナー企業ガイド42社

ハウジングこまちについて、皆様のご意見やご要望、ご質問をお寄せください。

- 2024/02/05勾配天井のリビングが気持ちいい UA値0.31の高性能住宅

- 2024/02/02ナチュラルな雰囲気に包まれた センスと癒やしを感じる住まい

- 2024/02/02勾配天井が気持ちいい 豊かな質感を楽しむ暮らし

© 2024 Newsline